股票大全

「福建金森股票」空頭鎩羽而歸了,但跟誰學真正的風險是這三點

導語:跟誰學目前最主要的風險在于以下三點:獲客成本優勢不再、過度依賴頭部講師、高估值。

幾天前,知名做空機構灰熊調研(Grizzly Reseach)發布了一份長達56頁的做空報告,將子彈射向跟誰學(NYSE:GSX)——這家剛發布亮眼業績,股價逆勢上揚的中國在線教育公司。

灰熊的做空證據,覆蓋了“財務作假、虛假刷單、師資做空報告發布次日,跟誰學股價收盤微跌2.93%,略跑贏大盤。灰熊頗費周折的做空報告,成了湖中碎石,沒有激起任何浪花。

(點擊看大圖)

灰熊本次的做空報告到底成色如何?而跟誰學的真正風險又是什么?

灰熊十宗罪

灰熊本次做空報告旗幟鮮明的提出了跟誰學的十大疑點,筆者簡稱為“十宗罪”。包括:

1、高盈利邏輯說不通;

2、撒了凈利潤的謊;

3、涉嫌關聯公司利潤轉移;

4、鄭州購房交易存疑;

5、虛假刷單;

6、第三方流量數據落后;

7、講師8、CFO職業道德;

9、董事長自身風險;

10、股東解套風險。

不過在筆者看來,這份報告漏洞百出,充滿著邏輯混亂與主觀臆斷。

首先,灰熊在對跟誰學高毛利的理解上犯了致命錯誤。灰熊的報告指出,跟誰學的毛利率74.7%,高于行業平均50%,講師工資又高于同行平均40%-50%,在成本結構(教師薪資、場地租金、教材費)類似的情況下,不可能有如此高的毛利。

但跟誰學的核心商業模式——“在線直播大班課”,這種模式是最能實現規模經濟的——也就是成本在規模的急劇擴張下被大幅攤銷,從而實現高毛利率。

跟誰學2019年財報顯示,其K12大班課實現7.73億元的凈收入,占總營收的83%,同比增長了468%。收入的增長直接來自學生數量的增長,跟誰學去年四季度大班入學人次1700名,環比增加21%。

在跟誰學的講師工資已經領先全行業,且講師工資是最大成本開支的前提下,由于工資的增長不太可能與學生規模增長同步,那么實現高毛利合情合理。

其次,灰熊對跟誰學存在會計作假的論證證據不足。灰熊在跟誰學與北京優聯(跟誰學的廣告承接方)的賬務來往上發現,跟誰學對該公司2019年相對于2018年的廣告費用支出大幅增加,灰熊因此認為北京優聯是跟誰學用來從其利潤表中轉移部分銷售費用的公司。

(點擊可看大圖)

這完全出于猜忌,財報顯示,跟誰學2019年前9個月的銷售費用較2018年同期增加了845%,而同一時間,跟誰學支付給北京優聯的廣告費用同比僅增加523%。根據筆者對在線教育公司市場費用的了解,其中大部分廣告需支付給第三方推廣平臺,所以灰熊的這一推測錯得離譜。

(點擊可看大圖)

另外,灰熊嚴重質疑跟誰學對于鄭州的商務樓交易,灰熊認為跟誰學用3.338億元購買總價7500萬元的商務房產,有資本支出欺詐的嫌疑。

但7500萬的合同是2016年初簽署的,跟誰學買樓時間又是2020年1月,兩者相差整整4年。

4年時間的土地溢價不可小覷,筆者查詢了鄭州經開區的兩個時間點的房價,2016年初一手房價不到9000元/㎡,2020年初為14000元/㎡,這期間的土地溢價率約60%。

加之,跟誰學購樓時,有兩棟樓已完成,一棟樓還在建中,全部工程竣工在即,有溢價也算正常。

再次,灰熊以第三方APP流量數據排名等同于公司盈利能力來混淆視聽。灰熊在這一層面的控訴上用掉了報告的13頁(報告總共56頁)。分別從百度指數、微信指數、TrustData等多個APP監測渠道,得到“實錘”——跟誰學APP的下載量、注冊量,用戶日活指數等均不能排進在線教育前五,這與其超400%的營收增長以及所帶來的高市值形成強烈反差。

但APP流量并不代表盈利,況且國內目前日活指數(DAU)排名靠前的在線教育APP均是工具型的APP,如作業幫、猿輔導、網易云課堂等,而跟誰學APP主要以成付費交付為主。

這就好比,國內用戶數據最好看的直播平臺斗魚(NASDAQ:DOYU)連年虧損,數據稍遜色的虎牙(NYSE:HUYA)卻賺得盆滿缽滿。

最后,灰熊將矛頭指向了跟誰學的管理團隊。稱其前任CFO在公司ipo前夕離場,行為詭異。現任CFO沈楠因之前就職公司新諾教育(SinoEdu)中涉及“黑色簽證”、“工資克扣”、“強制加班”等多項指控,沈楠的可信度存疑。創始人陳向東也在山東濟寧擁有兩處未拿到營業執照的金融公司,身背政策、法律風險。

扒出上市公司管理層的負面事件是空頭們慣用的做空手段,畢竟投資者非常在意上市公司管理層的職業道德問題,不過灰熊對于跟誰學管理層的指控,游走于邊緣,更像是在撓癢癢。

整個報告中,值得商榷,或者是需要跟誰學站出來澄清的有三點:

1、跟誰學提交的中國信用報告與提交SEC報告凈利潤差異原因;

2、跟誰學的刷單比例;

3、跟誰學離職創始人股權解套帶來的流動性風險。

跟誰學的真正風險

作為中國在線教育的新生力量,跟誰學自2019年6月份IPO以來,股價已經翻了4倍。近期發布的年報也展現出這家公司良好的增長態勢。2019年營收21.15億元,較2018年同期增長432.3%,凈利潤2.27億元,較同期增長10倍。

正因為上市時間短,資本市場尚未重視,再加上其股價扶搖直上的走勢,跟誰學成了空頭們完美的標的。遺憾的是,灰熊這次的做空報告,未拿出任何關鍵確鑿的實證。

筆者認為,跟誰學目前最主要的風險在于以下三點:獲客成本優勢不再、過度依賴頭部講師、高估值。

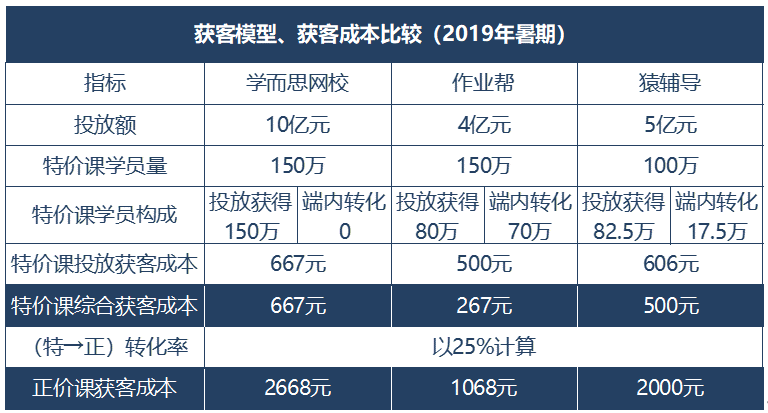

【1】獲客成本優勢不再

四季報電話會議中提到,跟誰學2019年前三季度正價課獲客成本為545元,四季度環比下降2.6%到400元,全年平均470元,低于行業平均水平,更遠遠低于目前急速燒錢的三家新興在線教育機構。

(點擊可看大圖)

跟誰學保持較低價位獲客成本的秘密是:其有運營良好的微信矩陣流量洼地,前述提到的北京優聯主要負責這一塊業務。

而如今,情況有變,去年微信相繼發布了多個針對私域營銷的“限流”政策,跟誰學微信流量洼地的優勢大受影響。

2019年,跟誰學投在信息流平臺上的廣告費用大幅增加,使得全年營銷費用同比上年增長了759%。這種趨勢,筆者認為長期不會改變,這無疑會壓縮跟誰學的利潤空間。

【2】依賴頭部講師

跟誰學以“K12大班在線授課”為其核心商業模式。K12的輔導特點是“低年級看服務、高年級看名師”,初、高中生輔導目前在跟誰學的大班課中占據著主要位置,而他們對名師的需求基本上是剛需。

財報顯示,跟誰學TOP10的講師授課總收入在2018年占其總營收46.6%,2019年前9個月這一數字為40.5%。可以說,大量的名師構成了跟誰學的競爭壁壘,而這一壁壘又是風險。

鑒于少數名師對跟誰學的營收貢獻巨大,如果發生意外,比如有名師跳槽,大量學生將會跟著名師離去,這會給跟誰學造成巨大的營收波動。

目前跟誰學有沒有建立成熟的名師招聘、孵化、運營機制我們不得而知,但其電話會議中稱“將從大量應屆畢業生中招聘老師”并不符合該公司所謂的“講師具備豐富的教齡”這一嚴格條件。

【3】高估值風險

目前,跟誰學股價為43.5美元,對應市值103億美元。滾動市盈率385,高出具有龍頭溢價效應的好未來(NYSE:TAL)314,更遠遠高出新東方(NYSE:EDU)的52。

而跟誰學的護城河并不寬廣,僅僅依靠少數名師以及在線大班課的先發優勢,難以抵擋競爭者的后續攻勢。

目前,有互聯網巨頭支撐的新興在線教育機構紛紛設置在線大班課,隨之帶來的則是不斷抬升的獲客成本,與名師挖角戰等惡性競爭。這些因素或將壓縮跟誰學的利潤空間,影響跟誰學的增長預期。

以上是767股票知識網小編幫你收集整理關于“「福建金森股票」空頭鎩羽而歸了,但跟誰學真正的風險是這三點”的具體內容,了解更多「福建金森股票」,請關注767股票知識網!

- 每經18點丨華為Mate305G版本售價49

- 微淼商學院靠譜嗎?微淼商學院就是騙

- 突發!中國駐以大使杜偉因身體健康原

- 抖音、快手重大利空?徹底怒了,70家影

- SAR指標使用方法圖解

- A股這類基金火了!交易系統堵塞,股民

- 2019年世界名校龍舟大賽在貴州綏陽

- "鋼企頻頻"爆喜",分析師:押上所有聲

- 制造業營收拔頭籌產業鏈升級踩油門

- 陜西(漢中)水上運動訓練基地揭牌成

- [大疆股票002168]每經15點丨香港證

- 順豐董事長王衛道歉!承諾問題不會出

- 割肉的要哭了?行業龍頭最高跌逾30%,

- 今明兩年遭遇惡性通脹概率不大,但若

- “化工茅”獲近10億資金增持 一季

- 二季度如何賺錢?白馬股還能漲嗎?史博

- 泰安股票學習網:員工股是什么意思如

- 絢麗燈光秀點燃烏魯木齊魅力之夜

- 每經12點丨華為新品或為nova5T,與鴻

- 華為Mate 30首推隔空手勢操作功能

- [中國高科股票]這家公司火了,鐘南山

- 銀華基金王華團隊最新觀點:外資提升

- 人民微評:大班月餅,真要冰涼了

- 寶塔線的用法

- 中糧長城葡萄酒總經理因違規違紀被

- 漲跌比率指標ADR入門與應用(圖解)

- 姚景源:我不擔心豬肉價格上漲,我擔心

- 成交量分析運用詳解(圖解)

- 怎么使用生意時間段選股票!

- 運用ASI指標判斷買賣點(圖解)

- 12種底部抄底K線形態(圖解)

- 上漲趨勢中的5種K線買入點(圖解)

- 江恩角度線圖解教程(圖)

- 股指期貨的3種交易模式

- 東京奧運男籃落選賽參賽球隊出爐:中

- 平臺整理突破指標原碼

- 跌市如何選強勢股

- k線圖怎么看

- 「股票api接口」華泰證券是哪些概

- 甘肅首條PPP高速公路通車試運營

- 哪些是儲能股?2019儲能股一覽表

- 如何判斷大盤的強或弱

- 牛市中的買賣點

- [志邦股份股票]7月22日富時中國A50

- 什么是牛市和熊市及周期

- A股、港股繼續反彈 交通運輸板塊大

- 9種K線組合圖形賣出點(圖解)

- 一年12倍,秘藏大智慧經典版公式(源